附件:

小企业执行《小企业会计准则》

有关问题衔接规定

为促进小企业严格遵循《中华人民共和国会计法》及《小企业会计准则》的规定,做好自《小企业会计制度》(以下简称原制度)向《小企业会计准则》(以下简称新准则)转换的衔接工作,现对小企业执行新准则有关问题衔接规定如下:

一、总体要求

首次执行新准则的小企业应当认真做好内部会计核算办法修订、资产和负债清查、科目转换与账务调整、会计信息系统改造等工作,确保新旧制度的顺利衔接和平稳过渡。

(一)及时修订内部会计核算办法。小企业应当根据新准则的规定,结合自身实际情况,确定会计政策和会计估计,修订小企业内部会计核算办法,细化会计核算内容,确保会计确认、计量和报告行为制度化、规范化。

(二)认真做好资产负债清查工作。小企业应当在执行新准则前全面清查各项资产和负债,如实反映其状况及潜在风险。对于清查出的损益,应先记入“待处理财产损溢”科目,经批准后,调整相关所有者权益。

(三)认真做好有关账务衔接工作。小企业应当根据新准则的规定,结合自身实际情况,设置会计科目并进行相应的账务处理。对于一级科目,在不违反新准则确认、计量和报告规定的前提下,可以根据本企业的实际情况自行增设、分拆与合并;对于明细科目,可以根据本企业的实际情况自行设置。首次执行新准则时,应当对原制度有关科目按新准则要求进行余额转换,确保新旧会计科目顺利衔接。

(四)及时调整会计信息系统。小企业应当对原有会计核算软件和会计信息系统进行及时更新和调试,正确实现数据转换,确保新旧账套的有序衔接。

二、账目调整

(一)资产类

1.“现金”、“银行存款”、“其他货币资金”和“短期投资”科目

新准则设置了“库存现金”、“银行存款”、“其他货币资金”和“短期投资”科目,其核算内容与原制度相应科目的核算内容基本相同。转账时,应将原账中上述科目的余额直接转入新账中相应科目,也可沿用原账。

2.“应收票据”、“应收股息”、“应收账款”和“其他应收款”科目

新准则设置了“应收票据”、“应收账款”和“其他应收款”科目, 其核算内容与原制度相应科目的核算内容基本相同。原制度和新准则均规定,预付款项不多的小企业可以将预付款项直接记入“应付账款”科目借方,预付款项较多的小企业也可单独设置“预付账款”科目核算。转账时,应将原账中上述科目的余额直接转至新账,也可沿用原账。

新准则设置了“应收股利”和“应收利息”科目,这两个科目的核算内容与原账中“应收股息”科目的核算内容基本相同。转账时,应对原账中“应收股息”科目的余额进行分析,将应收取现金股利或利润的金额转入新账中“应收股利”科目,将应收取利息的金额转入新账中“应收利息”科目。

3.“短期投资跌价准备”、“坏账准备”和 “存货跌价准备”科目

新准则没有设置“短期投资跌价准备”、“坏账准备”和 “存货跌价准备”科目。转账时,应将上述资产减值准备科目的余额转入“利润分配——未分配利润”科目。

4.“在途物资”、“材料”、“低值易耗品”、“库存商品”、“商品进销差价”、“委托加工物资”、“委托代销商品”科目

新准则设置了“在途物资”、“原材料”、 “库存商品”、“商品进销差价”、“委托加工物资”科目,采用支付手续费方式委托其他单位代销商品的小企业还可以单独设置“委托代销商品”科目,这些科目的核算内容与原制度相应科目的核算内容基本相同。原制度规定,采用计划成本进行材料日常核算的小企业,可以增设“物资采购”和“材料成本差异”科目;新准则相应设置了“材料采购”和“材料成本差异”科目,其核算内容也基本相同。转账时,应将原账中上述科目的余额直接转入新账中相应科目,也可沿用原账。

新准则设置了“周转材料”科目,用于核算小企业库存的周转材料的成本,包括包装物、低值易耗品,以及小企业(建筑业)的钢模板、木模板、脚手架等。转账时,应将原账中“低值易耗品”科目的余额转入新账中“周转材料”科目。新准则下单独设置了“包装物”和“低值易耗品”科目的小企业,转账时,应对原账中“低值易耗品”等科目的余额进行分析,分别转入新账中的相应科目。

针对小企业(农、林、牧、渔业),新准则专门设置了“消耗性生物资产”科目,用于核算小企业持有的消耗性生物资产的实际成本。转账时,小企业(农、林、牧、渔业)应对原账中存货类科目的余额进行分析,将其中属于消耗性生物资产的部分转入新账中“消耗性生物资产”科目。

5.“待摊费用”科目

新准则没有设置“待摊费用”科目,但允许小企业根据需要自行增设相应科目用于日常核算。新准则下不再增设“待摊费用”科目的小企业,转账时,应对原账中“待摊费用”科目的余额进行分析,转入新账中“预付账款”等科目。新准则下增设了“待摊费用”科目的小企业,转账时,应将原账中“待摊费用”科目的余额直接转至新账,也可沿用原账,并在以后期间按原摊销期限继续摊销。资产负债表日,对于新旧转换时转入的尚未摊销完毕的待摊费用余额,或者执行新准则后发生的尚未摊销完毕的待摊费用余额,应根据其性质进行分析,在资产负债表“预付账款”、“其他流动资产”等项目中填列。

6.“长期股权投资”科目

新准则设置了“长期股权投资”科目,其核算内容与原制度相应科目的核算内容基本相同,但核算方法有所不同。新准则要求小企业对长期股权投资一律采用成本法核算。转账时,应将原账中“长期股权投资”科目的余额直接转至新账,也可沿用原账。

对于原制度下采用权益法核算的长期股权投资,因以前期间投资收益确认导致长期股权投资账面余额大于其投资成本的,在以后期间被投资单位宣告分派现金股利或利润时,应按照应分得的金额冲减长期股权投资账面余额,直至该项投资账面余额冲减至原投资成本。

7.“长期债权投资”科目

新准则设置了“长期债券投资”科目,其核算内容与原制度相应科目的核算内容基本相同。转账时, 应将原账中“长期债权投资”科目的余额转入新账中“长期债券投资”科目,也可沿用原账。

8.“固定资产”、“累计折旧”、“在建工程”、“工程物资”和“固定资产清理”科目 新准则设置了“固定资产”、“累计折旧”、“在建工程”、“工程物资”和“固定资产清理”科目,其核算内容与原制度相应科目的核算内容基本相同。转账时,应将原账中上述科目的余额直接转至新账,也可沿用原账。

针对小企业(农、林、牧、渔业),新准则专门设置了“生产性生物资产”和“生产性生物资产累计折旧”科目,分别核算小企业持有的生产性生物资产的原价(成本)及成熟生产性生物资产的累计折旧。转账时,小企业(农、林、牧、渔业)应对原账中“固定资产”和“累计折旧”科目的余额进行分析,将属于生产性生物资产的部分转入新账中“生产性生物资产”和“生产性生物资产累计折旧”科目。

9.“无形资产”科目

新准则设置了“无形资产”和“累计摊销”科目,分别核算小企业持有的无形资产成本及其计提的累计摊销。转账时,应对原账中“无形资产”科目的余额进行分析,将无形资产成本的金额转入新账中“无形资产”科目,将无形资产已计提的累计摊销额转入新账中“累计摊销”科目;如上述调整不切实可行的,应将原账中“无形资产”科目的余额直接转入新账中“无形资产”科目,也可沿用原账。

10.“长期待摊费用”科目

新准则设置了“长期待摊费用”科目,其核算内容与原制度相应科目的核算内容略有不同。转账时,应对原账中“长期待摊费用”科目的余额进行分析,将小企业筹建期间内发生的尚未摊销完毕的开办费冲减“利润分配——未分配利润”科目;将其他尚未摊销完毕的长期待摊费用直接转入新账中“长期待摊费用”科目,以后期间按原摊销期限继续摊销。

(二)负债类

1.“短期借款”、“应付票据”、“应付账款”、“预收账款”、“应付工资”、“应付福利费”、“应付利润”、“应交税金”、“其他应交款”和“其他应付款”科目

新准则设置了“短期借款”、“应付票据”、“应付账款”、“应付利润”和“其他应付款”科目,其核算内容与原制度相应科目的核算内容基本相同。原制度和新准则均规定,预收款项不多的小企业可以将预收款项直接记入“应收账款”科目贷方,预收款项较多的小企业也可单独设置“预收账款”科目核算。转账时,应将原账中上述科目的余额直接转至新账,也可沿用原账。

新准则设置了“应付职工薪酬”科目,用于核算小企业根据有关规定应付给职工的各种薪酬,小企业(外商投资)按照规定从净利润中提取的职工奖励及福利基金也通过该科目核算。转账时,应将原账中“应付工资”和“应付福利费”科目的余额一并转入新账中“应付职工薪酬”科目。

新准则设置了“应交税费”科目,用于核算小企业按照税法等规定计算应交纳的各种税费。转账时,应将原账中“应交税金”和“其他应交款”科目的余额一并转入新账中“应交税费”科目。

2.“预提费用”科目

新准则没有设置“预提费用”科目,但允许小企业根据需要自行增设相应科目用于日常核算。新准则下不再增设“预提费用”科目的小企业,转账时,应对原账中“预提费用”科目的余额进行分析,转入新账中“应付利息”、“其他应付款”等科目。新准则下增设“预提费用”科目的小企业,转账时,应将原账中“预提费用”科目的余额直接转至新账,也可沿用原账,并在以后期间实际支付时予以冲销。资产负债表日,对于新旧转换时转入的尚未冲减完毕的预提费用余额,或者执行新准则后发生的尚未冲减完毕的预提费用余额,应根据其性质进行分析,在资产负债表“应付利息”、“其他应付款”、“其他流动负债”等项目中填列。

3.“待转资产价值”科目

新准则没有设置“待转资产价值”科目。转账时,应将原账中“待转资产价值”科目的余额转入“利润分配——未分配利润”科目。

4.“长期借款”和“长期应付款”科目

新准则设置了“长期借款”和“长期应付款”科目,其核算内容与原制度相应科目的核算内容基本相同。转账时,应将原账中上述科目的余额直接转至新账,也可沿用原账。

(三)所有者权益类

1.“实收资本”科目

新准则设置了“实收资本”科目,其核算内容与原制度相应科目的核算内容相同。转账时,应将原账中“实收资本”科目的余额直接转至新账,也可沿用原账。

2.“资本公积”科目

新准则设置了“资本公积”科目,其核算内容较原制度有所减少。转账时,应将原账中“资本公积”科目的金额在冲减有关损失后的余额转至新账,也可沿用原账。

3.“盈余公积”科目 新准则设置了“盈余公积”科目,其核算内容与原制度相应科目的核算内容相同。转账时,应将原账中“盈余公积”科目的金额在冲减有关损失后的余额转至新账,也可沿用原账。

4.“本年利润”科目 新准则设置了“本年利润”科目,其核算内容与原制度相应科目的核算内容相同。由于“本年利润”科目年末无余额,不需要进行转账处理。

5.“利润分配”科目 新准则设置了“利润分配”科目,其核算内容与原制度相应科目的核算内容相同。

转账时,应首先结转执行新准则前各项资产和负债所清查出的损益,经批准后,从“待处理财产损溢”科目转入“利润分配——未分配利润”科目。同时,将相关资产减值准备科目的余额以及“待转资产价值”科目的余额转入“利润分配——未分配利润”科目,将小企业筹建期间内发生的尚未摊销完毕的开办费冲减“利润分配——未分配利润”科目。

经上述调整后,“利润分配——未分配利润”科目如为借方余额的,属于按规定提取盈余公积的小企业或者“资本公积”科目有贷方余额的小企业,还应依次冲减盈余公积和资本公积。

最后,应将“利润分配——未分配利润”科目的金额在进行相关调整后的余额转至新账,也可沿用原账。

(四)成本类

1.“生产成本”和“制造费用”科目

新准则设置了“生产成本”和“制造费用”科目,其核算内容与原制度相应科目的核算内容相同。转账时,应将原账中“生产成本”科目的余额直接转至新账,也可沿用原账。对于季节性生产性小企业之外的小企业,“制造费用”科目年末无余额,不需要进行转账处理。对于季节性生产性小企业,“制造费用”科目年末有余额的,应在转账时将原账中该科目的余额直接转至新账,也可沿用原账。

2.“研发支出”、“工程施工”和“机械作业”科目

原制度没有设置“研发支出”科目,且不允许研发支出资本化,因此不需要进行转账处理。

针对小企业(建筑业),新准则专门设置了“工程施工”和“机械作业”科目,分别核算小企业(建筑业)实际发生的各种工程成本,小企业(建筑业)及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业(含机械化施工和运输作业等)所发生的各项费用。转账时,应将原账中相关科目的余额转入新账中“工程施工”科目。

(五)损益类

原制度设置了“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”、“主营业务成本”、“主营业务税金及附加”、“其他业务支出”、“营业费用”、“管理费用”、“财务费用”、“营业外支出”和“所得税”科目。新准则设置了“主营业务收入”、“其他业务收入”、“投资收益”、“营业外收入”、“主营业务成本”、“营业税金及附加”、“其他业务成本”、“销售费用”、“管理费用”、“财务费用”、“营业外支出”和“所得税费用”科目,其核算内容与原制度相应科目的核算内容相比有所调整。由于原账中上述损益类科目年末无余额,不需要进行转账处理。

三、会计报表

(一)资产负债表 小企业执行新准则当年年末“资产负债表”的“年初余额”栏内各项目数字,应根据上年末“资产负债表”的“期末数”栏内所列数字按照新准则的规定进行调整后填列。调整方法根据上述有关规定处理。执行新准则当年的“资产负债表”应按新准则的规定编制。

(二)利润表

小企业执行新准则当年“利润表”的“上年金额”栏内各项目数字,应根据上年“利润表”的“本年累计数”栏内各项目数字经调整后填列,即原制度下“利润表”项目与新准则规定的“利润表”项目如有不同,应将原制度下“利润表”各项目数字按照新准则规定的项目进行调整后填列。执行新准则当年的“利润表”应按新准则的规定编制。

(三)现金流量表

小企业执行新准则当年“现金流量表”的“上年金额”栏内各项目数字,应根据上年“现金流量表”(如果小企业编制的话)的“本年数”栏内各项目数字经调整后填列,即原制度下“现金流量表”项目与新准则规定的“现金流量表”项目如有不同,应将原制度下“现金流量表”各项目数字按照新准则规定的项目进行调整后填列。如果小企业上年没有编制现金流量表或者上述调整不切实可行的,小企业执行新准则当年“现金流量表”的“上年金额”栏可以不予填列。执行新准则当年的“现金流量表”应按新准则的规定编制。

四、其他有关问题

执行《工业企业会计制度》、《企业会计制度》等其他会计制度的小企业,在首次执行新准则时应比照本规定执行。

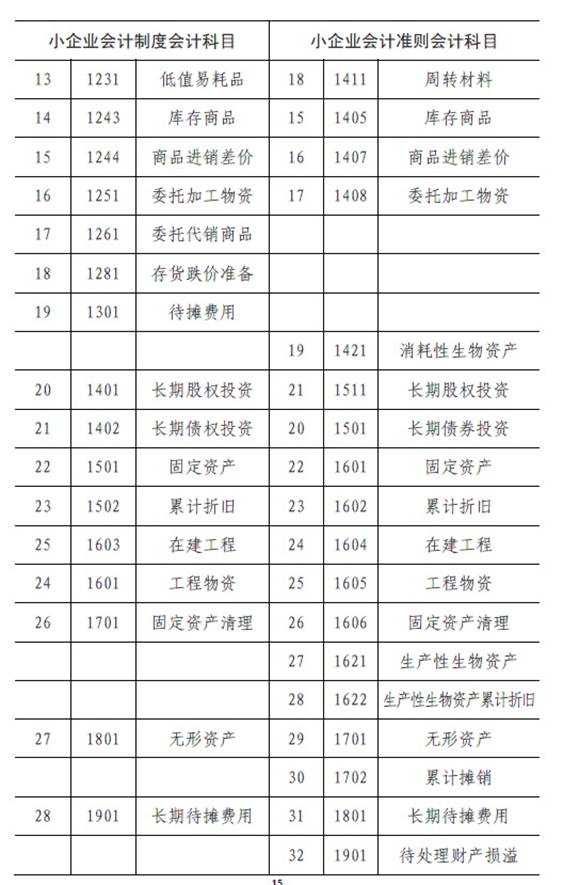

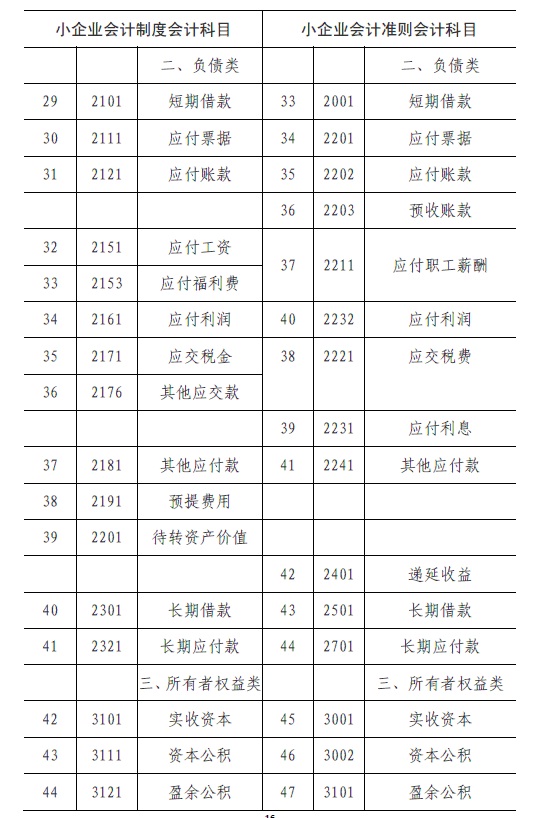

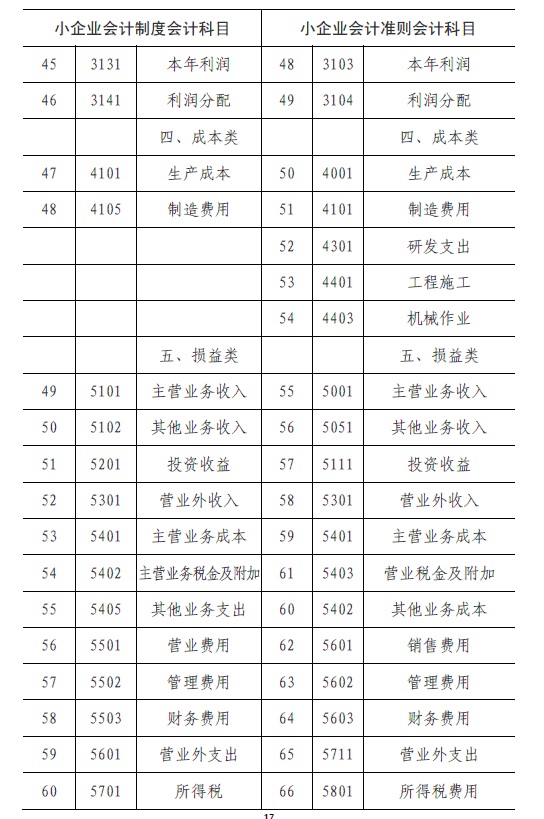

附:小企业会计制度与小企业会计准则会计科目转换对照表